Dans cette vidéo, nous allons analyser l'impact négatif de l'effondrement de l'OPEP sur la Russie.

Les Émirats arabes unis viennent de porter le choc le plus sévère au système pétrolier mondial depuis de nombreuses années en décidant de quitter l'OPEP. Toutefois, cette décision n'affectera pas uniquement les membres historiques du cartel au Moyen-Orient, mais est de nature à pénaliser avant tout la Fédération de Russie.

Les Émirats arabes unis se sont formellement retirés de l'Organisation des pays exportateurs de pétrole et de l'alliance élargie OPEP-plus, mettant fin à près de six décennies d'appartenance à ce club exclusif et influent de producteurs de brut. Ensemble, les pays de l'OPEP et de l'OPEP-plus contrôlent environ quarante pour cent de la production mondiale de pétrole et près de quatre-vingts pour cent des réserves prouvées de la planète, ce qui confère au bloc la capacité de coordonner les volumes d'extraction et d'influencer les cours mondiaux. Cependant, la décision des Émirats arabes unis porte un coup d'arrêt majeur à la cohésion du cartel et à son pouvoir de marché.

En fait, les Émirats arabes unis disposent de l'une des plus importantes capacités de production résiduelles mondiales après l'Arabie saoudite, et l'arrivée sur le marché d'une offre accrue en provenance d'un grand producteur du Golfe s'affranchissant du système de quotas affaiblit l'aptitude du cartel à stabiliser les prix. La décision d'Abou Dabi reflète un pivot stratégique dicté par l'insatisfaction face aux plafonds de production imposés par l'OPEP, lesquels empêchaient le pays d'augmenter son rendement à la mesure des capacités d'infrastructure développées. Cette démarche signale également l'aggravation des dissensions internes au sein du bloc, qui peinait déjà à maintenir son unité d'action dans le contexte du blocus persistant du détroit d'Ormuz.

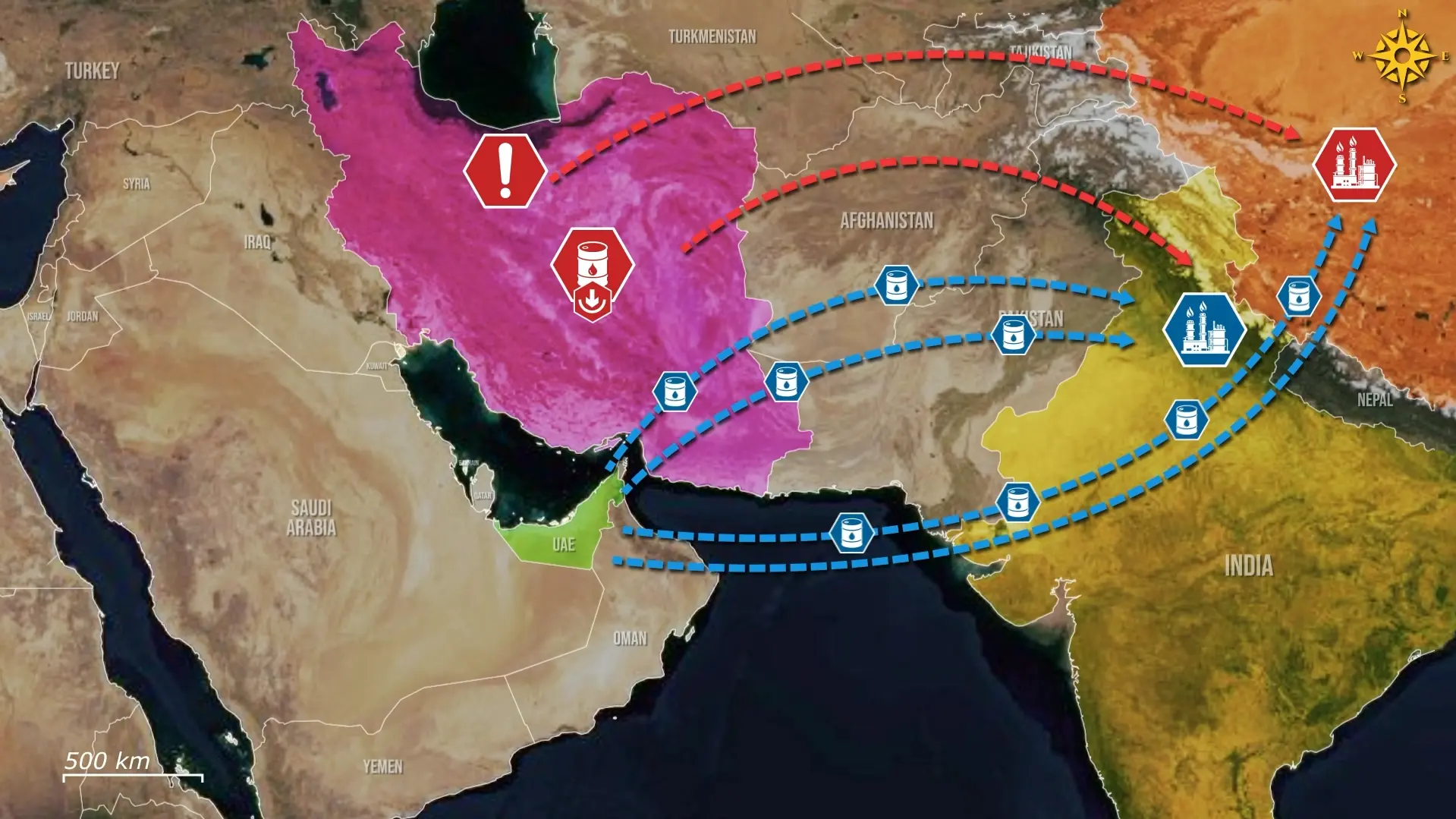

Contrairement aux Émirats arabes unis et aux autres monarchies du Golfe, la Russie a tiré parti du blocus du détroit d'Ormuz, la fermeté des cours du brut ayant contribué à compenser le régime de sanctions et les coûts liés à sa guerre d'usure en Ukraine. Les routes d'exportation russes ne dépendent pas du transit par le détroit, et la contraction de l'offre mondiale a non seulement maintenu les prix aux alentours de quatre-vingts dollars le baril, mais a également stimulé la demande pour le brut russe, plus facilement accessible. L'Iran en a également bénéficié, parvenant à maintenir partiellement ses flux d'exportation le long de son littoral en dépit des mesures d'interdiction.

Toutefois, le potentiel d'extraction des Émirats arabes unis consécutif à leur départ de l'OPEP menace ces acquis opérationnels. De surcroît, alors que le détroit d'Ormuz reste bloqué, les Émirats arabes unis procèdent discrètement à la construction de leur système d'oléoducs ouest-est, prévoyant de le finaliser d'ici deux mille vingt-sept. Cette infrastructure permettra à Abou Dabi d'acheminer le brut de ses gisements occidentaux vers des terminaux situés sur la côte est, contournant ainsi le détroit d'Ormuz, et de porter ses exportations de un virgule huit à quatre millions de barils. En outre, dès la réouverture du détroit, les Émirats arabes unis seront en mesure d'exploiter pleinement leurs infrastructures portuaires, pour atteindre un potentiel d'exportation de cinq millions de barils par jour.

Si les Émirats arabes unis augmentent leur production de manière significative, les cours reflueront et la Russie sera la première à en subir les conséquences. Les prix du brut russe pourraient s'enfoncer d'environ vingt dollars le baril, annulant les hausses de prix qui avaient soutenu les finances publiques de Moscou. Les recettes pétrolières représentant environ trente pour cent du budget fédéral russe, une baisse des cours d'une telle ampleur amputerait des dizaines de milliards de dollars de revenus annuels liés aux hydrocarbures, grevant davantage un budget déjà sous tension en raison de l'effort de guerre. Cela signifie que la Russie devrait accentuer les coupes dans ses dépenses publiques intérieures, réduire les crédits alloués aux opérations militaires ou accroître ses emprunts à des coûts de financement croissants, réduisant d'autant la marge de manœuvre budgétaire de l'État face aux chocs économiques.

À l'instar de la Russie, l'Iran sera confronté à une baisse immédiate de ses revenus, les barils émiriens entrant en concurrence directe auprès des mêmes acheteurs asiatiques. Cette rivalité commerciale pourrait causer à Téhéran une perte nette estimée entre un virgule fève et deux virgule un milliards de dollars par mois, l'augmentation de l'offre émirienne et le nouvel oléoduc ouest-est contraignant l'Iran à concéder des décotes plus lourdes et à perdre des parts de marché. Cette pression est particulièrement vive car les Émirats arabes unis commercialisent un type de brut similaire à destination des mêmes raffineries, ce qui signifie que chaque baril émirien supplémentaire confère aux acheteurs un pouvoir de négociation accru pour exiger des prix plus bas de l'Iran. À moyen terme, une fois le détroit rouvert, l'Iran est appelé à perdre davantage de terrain, car la capacité de production libérée des Émirats arabes unis pourra tourner à plein régime sans les restrictions de l'OPEP.

Au bilan, la rupture des Émirats arabes unis avec l'OPEP et l'OPEP-plus reconfigure les équilibres du marché pétrolier selon des lignes de force qui compriment simultanément la Russie et l'Iran. À mesure que les Émirats arabes unis écouleront davantage de brut via de nouvelles voies d'acheminement en s'affranchissant des limites de quotas, la pression baissière résultant du recul des prix du pétrole ne fera que croître. Pour la Russie, ce calendrier est particulièrement défavorable, intervenant au moment même où son économie est bridée par les sanctions, les coûts du conflit et l'amenuisement de ses marges de manœuvre budgétaires. La contraction conjuguée de ces flux financiers limitera la viabilité à terme de l'effort de guerre russe en Ukraine et du soutien iranien à ses relais régionaux, affaiblissant leur capacité à maintenir leurs positions stratégiques actuelles.

.jpg)

Commentaires