In deze video zullen we de negatieve impact van de ineenstorting van de OPEC op Rusland analyseren.

De Verenigde Arabische Emiraten hebben zojuist de grootste schok in jaren toegebracht aan het mondiale oliesysteem door te besluiten de OPEC te verlaten. Dit besluit zal echter niet alleen gevolgen hebben voor de kernleden van het kartel in het Midden-Oosten, maar is inherent de Russische Federatie het hardst te treffen.

De Verenigde Arabische Emiraten hebben zich formeel teruggetrokken uit de Organisatie van Olie-exporterende Landen en de bredere OPEC-plus-alliantie, waarmee een einde komt aan bijna zes decennia lidmaatschap van deze exclusieve en machtige producentenclub. Gezamenlijk controleren de OPEC- en OPEC-plus-landen ongeveer veertig procent van de wereldwijde olieproductie en circa tachtig procent van de bewezen mondiale oliereserves, wat het blok de strategische capaciteit geeft om productieniveaus te coördineren en de wereldmarktprijzen te beïnvloeden. Het besluit van de Verenigde Arabische Emiraten vormt echter een zware slag voor de cohesie en de marktpremie van het kartel.

In feite beschikken de Verenigde Arabische Emiraten na Saoedi-Arabië over de grootste reservecapaciteit ter wereld, en een groter aanbod van een grote producent uit de Golfregio buiten het OPEC-quotumsysteem om verzwakt het vermogen van het kartel om de prijzen te stabiliseren. Het besluit van Abu Dhabi weerspiegelt een strategische koerswijziging die is ingegeven door onvrede over de OPEC-productieplafonds, die het land verhinderden de productie te verhogen in lijn met de opgebouwde capaciteit. De stap signaleert tevens groeiende fricties binnen het blok, dat al moeite had om de eenheid te bewaren te midden van de aanhoudende blokkade van de Straat van Hormuz.

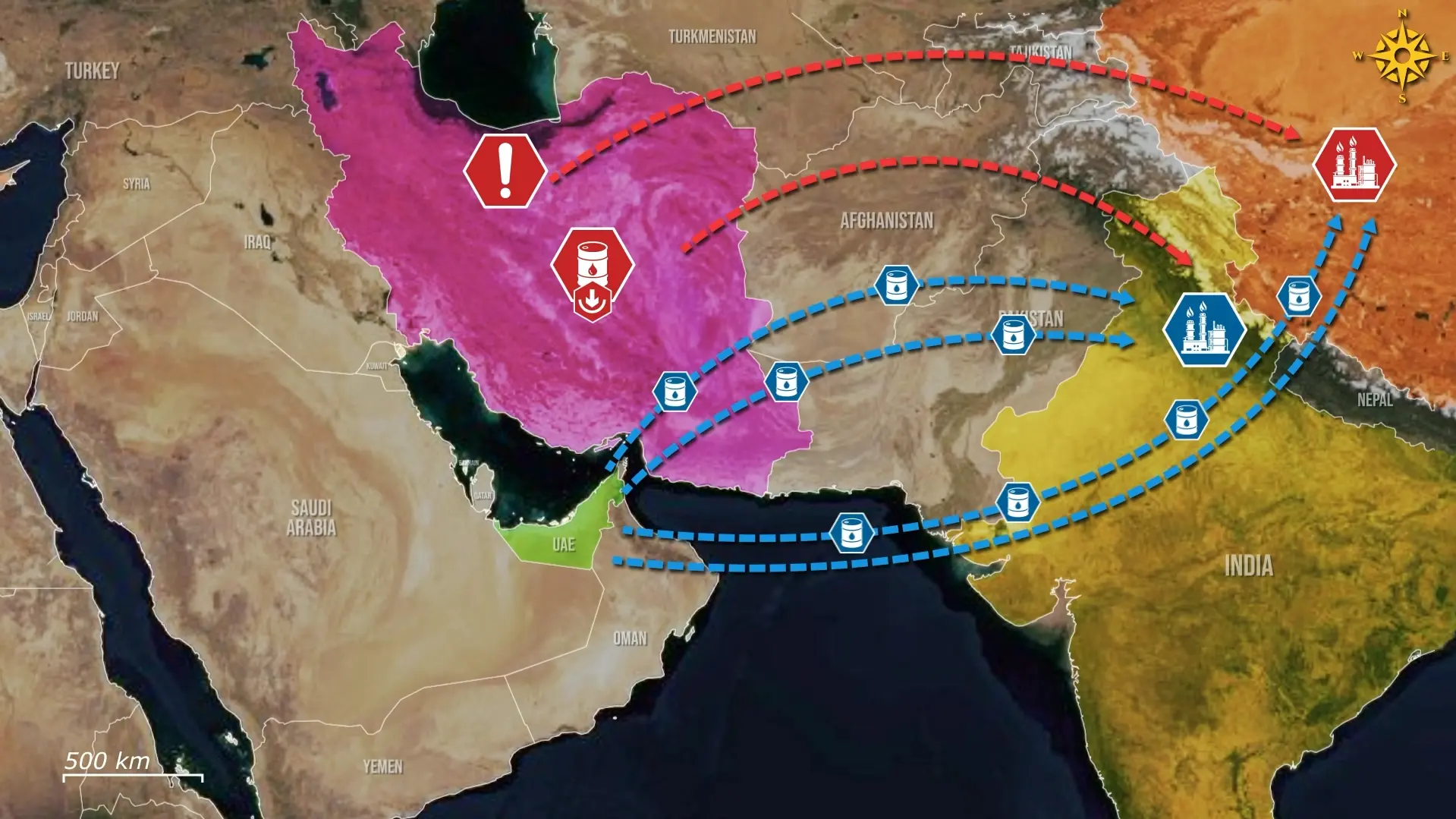

In tegenstelling tot de Verenigde Arabische Emiraten en andere Golfstaten heeft Rusland geprofiteerd van de blokkade van de Straat van Hormuz, aangezien de gestegen olieprijzen hielpen de sancties en de kosten van de uitputtingsoorlog in Oekraïne te compenseren. De Russische exportroutes zijn niet afhankelijk van de zeestraat, en de mondiale aanvoerdaling stuwde de prijzen niet alleen op naar ongeveer tachtig dollar per vat, maar verhoogde ook de vraag naar de gemakkelijker beschikbare Russische olie. Ook Iran heeft hiervan geprofiteerd en slaagde erin de export langs zijn kustlijn gedeeltelijk voort te zetten ondanks de blokkade.

Het productiepotentieel van de Verenigde Arabische Emiraten na het vertrek uit de OPEC bedreigt deze winsten echter. Bovendien bouwen de Verenigde Arabische Emiraten, terwijl de Straat van Hormuz geblokkeerd blijft, in alle stilte aan hun west-oost-pijpleidingsysteem, met de planning dit tegen tweeduizend zevenentwintig te voltooien. Deze infrastructuur zal het land in staat stellen ruwe olie van zijn westelijke velden naar terminals aan de oostkust te transporteren, waardoor de Straat van Hormuz wordt omzeild en de export kan worden verhoogd van één virgula acht naar vier miljoen vaten. Zodra de zeestraat weer opengaat, zullen de Verenigde Arabische Emiraten bovendien hun haveninfrastructuur volledig kunnen benutten, waarmee een potentieel exportvolume van vijf miljoen vaten per dag binnen bereik komt.

Indien de Verenigde Arabische Emiraten hun productie aanzienlijk verhogen, zullen de prijzen dalen, waarbij Rusland het meeste risico loopt. De prijzen voor Russische ruwe olie kunnen met ongeveer twintig dollar per vat dalen, waardoor de prijsstijgingen die de staatsfinanciën ondersteunden, teniet worden gedaan. Aangezien olie-inkomsten ongeveer dertig procent van het Russische federale budget uitmaken, zou een prijsdaling van deze omvang tientallen miljarden dollars aan jaarlijkse olie-gerelateerde inkomsten wissen, wat de reeds door de oorlog onder druk staande begroting verder belast. Dit betekent dat Rusland de binnenlandse uitgaven verder zou moeten terugdringen, de financiering van zijn oorlogsinspanningen moet verlagen of meer moet lenen tegen stijgende kapitaalkosten, waardoor de staat aanzienlijk minder fiscale ruimte overhoudt om economische schokken op te vangen.

Net als Rusland zal Iran te maken krijgen met een directe daling van de inkomsten, aangezien de Emiratische vaten rechtstreeks concurreren om dezelfde Aziatische afnemers. Deze concurrentie zou Iran een netto verlies van ongeveer één virgula vijf tot twee virgula één miljard dollar per maand kunnen opleveren, omdat het toegenomen Emiratische aanbod en de nieuwe west-oost-pijpleiding Iran zullen dwingen grotere kortingen te accepteren en marktaandeel prijs te geven. Die druk is bijzonder hoog omdat de Verenigde Arabische Emiraten een soortgelijk type ruwe olie verkopen aan dezelfde raffinaderijen, wat betekent dat elk extra Emiratisch vat kopers meer hefboomwerking geeft om lagere prijzen van Iran te eisen. Op de middellange termijn, zodra de zeestraat weer opengaat, zal Iran naar verwachting nog meer terrein verliezen, aangezien de vrijgegeven productie van de Verenigde Arabische Emiraten dan op volledige capaciteit kan draaien zonder OPEC-beperkingen.

Over het geheel genomen hervormt de breuk van de Verenigde Arabische Emiraten met de OPEC en de OPEC-plus de oliemarkt op een wijze die zowel Rusland als Iran gelijktijdig in het nauw drijft. Naarmate de Verenigde Arabische Emiraten meer ruwe olie via nieuwe routes verhandelen en de quotalimieten negeren, zal de druk van dalende olieprijzen alleen maar toenemen. Voor Rusland is de timing bijzonder ongunstig, aangezien deze samenvalt met een economie die al zwaar wordt belast door sancties, oorlogskosten en een krimpende budgettaire ruimte. De gecombineerde inkomstenstroombeperking zal de capaciteit van zowel de Russische oorlogsinspanning in Oekraïne als de Iraanse steun aan regionale proxies inperken, waardoor hun vermogen om de huidige strategische posities te handhaven verslechtert.

.jpg)

Opmerkingen