En este análisis se examina el impacto negativo del colapso de la OPEP en Rusia.

Los Emiratos Árabes Unidos acaban de asestar el mayor impacto al sistema petrolero mundial en muchos años con su decisión de abandonar la OPEP. No obstante, esta resolución no afectará únicamente a los miembros permanentes del núcleo de la OPEP en Oriente Medio, sino que está proyectada para infligir el mayor perjuicio a Rusia.

Los Emiratos Árabes Unidos se han retirado formalmente de la Organización de Países Exportadores de Petróleo y de la alianza ampliada OPEP+, poniendo fin a casi seis décadas de permanencia en este exclusivo y poderoso club de productores de crudo. En conjunto, las naciones de la OPEP y la OPEP+ controlan aproximadamente el cuarenta por ciento de la producción petrolera mundial y cerca del ochenta por ciento de las reservas probadas globales, lo que otorga al grupo la facultad de coordinar la producción e influir en los precios internacionales. Sin embargo, la decisión de los Emiratos Árabes Unidos constituye un revés de gran envergadura para la cohesión del cartel y su capacidad de influencia geopolítica.

De hecho, los Emiratos Árabes Unidos poseen una de las mayores capacidades de producción excedentaria de petróleo del mundo después de Arabia Saudita, y un incremento en el suministro por parte de un productor clave del Golfo fuera del sistema de cuotas de la OPEP debilita la aptitud del cartel para estabilizar las cotizaciones. La determinación de los Emiratos Árabes Unidos refleja un giro estratégico motivado por el descontento con los límites de producción de la OPEP, que impedían expandir el suministro para equipararlo con el potencial de infraestructura que han desarrollado. Este movimiento también evidencia fracturas crecientes dentro del bloque, el cual ya experimentaba severas dificultades para preservar la unidad en el contexto del bloqueo en curso del estrecho de Ormuz.

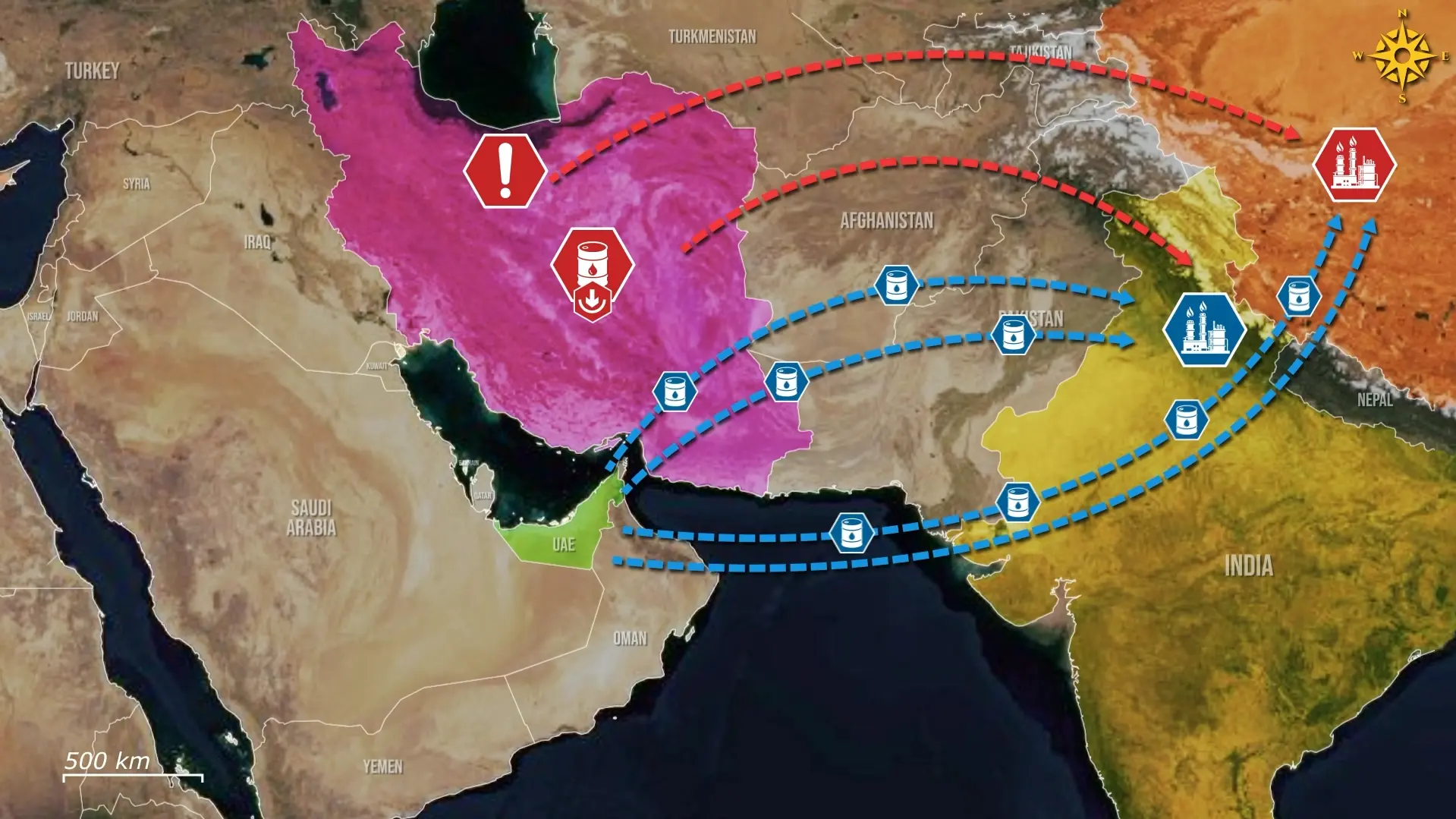

A diferencia de los Emiratos Árabes Unidos y de otros Estados del Golfo, Rusia se ha visto favorecida por el bloqueo del estrecho de Ormuz, dado que los elevados precios del crudo han contribuido a mitigar el impacto de las sanciones internacionales y los costes financieros de su campaña militar en Ucrania. Las rutas de exportación rusas no dependen de dicha vía marítima, y la consiguiente contracción de la oferta global no solo elevó los precios a cerca de ochenta dólares por barril, sino que también estimuló la demanda de un petróleo ruso más accesible en los mercados. Irán también ha obtenido ventajas, al lograr mantener de forma parcial sus exportaciones a lo largo de su litoral a pesar de las restricciones del bloqueo.

No obstante, el potencial productivo de los Emiratos Árabes Unidos tras su desvinculación de la OPEP amenaza con neutralizar estos beneficios. Además, mientras el estrecho de Ormuz permanece bloqueado, los Emiratos Árabes Unidos avanzan discretamente en la construcción de su red de oleoductos oeste-este, con previsiones de concluirla para el año dos mil veintisiete. Esta infraestructura permitirá al país transportar crudo desde sus yacimientos occidentales hasta las terminales de la costa oriental, eludiendo el estrecho de Ormuz e incrementando sus exportaciones de uno coma ocho a cuatro millones de barriles. Asimismo, una vez que el estrecho sea reabierto, los Emiratos Árabes Unidos estarán en condiciones de explotar plenamente su infraestructura portuaria, alcanzando una capacidad potencial de exportación de cinco millones de barriles diarios.

Si los Emiratos Árabes Unidos incrementan sustancialmente su producción, los precios experimentarán una tendencia a la baja, siendo Rusia la parte más expuesta a sufrir pérdidas críticas. Las cotizaciones del crudo ruso podrían contraerse en aproximadamente veinte dólares por barril, lo que suprimiría los picos de precios que habían apuntalado sus finanzas públicas. Puesto que los ingresos petroleros representan cerca del treinta por ciento del presupuesto federal de Rusia, una depreciación de tal magnitud eliminaría decenas de miles de millones de dólares en ingresos anuales vinculados al sector energético, tensionando aún más un erario ya condicionado por el conflicto. En consecuencia, Moscú se vería obligado a recortar de forma más severa el gasto interno, disminuir la financiación de su esfuerzo bélico o recurrir a un mayor endeudamiento a costes financieros crecientes, limitando drásticamente el margen de maniobra del Estado para gestionar perturbaciones económicas.

De igual manera que Rusia, Irán se enfrentará a una reducción inmediata de sus ingresos fiscales debido a que los barriles emiratíes competirán directamente por los mismos compradores en el mercado asiático. Esta competencia podría acarrear a Teherán una pérdida neta de aproximadamente uno coma cinco a dos coma un miles de millones de dólares mensuales, ya que el aumento del suministro de los Emiratos Árabes Unidos y el nuevo oleoducto oeste-este obligarán a Irán a aceptar mayores descuentos y ceder cuota de mercado. Esta presión resulta particularmente intensa debido a que los Emiratos Árabes Unidos comercializan un tipo de crudo similar destinado a las mismas refinerías, lo que implica que cada barril emiratí adicional otorga a los compradores una mayor capacidad de negociación para exigir precios más bajos a Irán. A medio plazo, una vez que el estrecho se reabra, el perjuicio para Irán será aún mayor, puesto que la capacidad productiva liberada de los Emiratos Árabes Unidos podrá operar a pleno rendimiento sin las restricciones de la OPEP.

En términos generales, la ruptura de los Emiratos Árabes Unidos con la OPEP y la OPEP+ reconfigura el mercado petrolero de tal forma que presiona simultáneamente tanto a Rusia como a Irán. A medida que los Emiratos Árabes Unidos canalicen más crudo a través de nuevas rutas estratégicas e ignoren los límites de las cuotas, la presión derivada del descenso de los precios del petróleo no hará sino intensificarse. Para Rusia, la coyuntura es especialmente desfavorable, presentándose en un momento en que su economía nacional ya se encuentra bajo la extrema tensión de las sanciones internacionales, los costes de la guerra y un margen presupuestario cada vez más reducido. Esta contracción combinada de los ingresos fiscales limitará la viabilidad del esfuerzo bélico ruso en Ucrania y el sostenimiento iraní de sus estructuras afines en la región, mermando la capacidad de ambos Estados para consolidar sus posiciones actuales.

.jpg)

Comentarios